Impot Sur Les Bénéfices

Pour les exercices ouverts du 1 er janvier 2021, c'est le taux de 27, 5% (et non pas 26, 5%) auquel il sera recouru pour la totalité de leur bénéfice imposable. Pour les exercices ouverts à compter du 1 er janvier 2022, le taux normal de l'impôt sur les sociétés sera abaissé à 25% pour l'ensemble des entreprises. Taux d'imposition de l'impôt sur les sociétés en fonction du CA de l'entreprise Année 7, 63 M€< CA < 250 M€ CA > ou = à 250 M€ 2020 28% 28% jusqu'à 500 000 € de bénéfices puis 31% au-delà 2021 26, 5% 27, 5% Sur l'ensemble des bénéfices imposables 2022 25% Taux réduit de l'IS Le taux réduit de l'IS de 15% concerne les PME dont le CAHT est inférieur à 7, 63 millions d'euros. Pour les exercices ouverts à compter du 1 er janvier 2020, ce taux réduit continue de s'appliquer jusqu'à 38 120 €. Au-delà, le bénéfice est imposé au taux normal de l'IS soit à 28%. Comment déclarer et payer votre impôt sur les sociétés? La déclaration de résultat Quelque soit le régime d'imposition de votre entreprise ( régime réel normal ou réel simplifié), vous devez effectuer votre déclaration de résultat par voie dématérialisée par l'intermédiaire d' un partenaire EDI (échange de données informatisées).

Impot sur le revenue 2012

Sont exonérées de cette contribution les PME dont le chiffre d'affaires HT est inférieur à 7 630 000 € et dont le capital, entièrement libéré, est détenu à 75% au moins par des personnes physiques, ou par des sociétés satisfaisant aux conditions ci-dessus. Elle est enregistrée au débit du compte 6952 « Contribution additionnelle à l'impôt sur les bénéfices ». L'imposition forfaitaire annuelle des sociétés (compte 697) L'impôt forfaitaire annuel (ou « IFA ») est dû par les sociétés soumises à l'impôt sur les sociétés dont le chiffre d'affaires hors taxes majoré des produits financiers est supérieur ou égal à 15 millions d'euros. Il doit être versé au plus tard le 15 mars de chaque année. Le montant de l'IFA varie en fonction du chiffre d'affaires et produits financiers réalisé par l'entreprise: C. A H. T compris entre 15 000 000 € et 75 000 000 €: 20 500 € C. T compris entre 75 000 000 € et 500 000 000 €: 32 750 € C. T égal ou supérieur à 500 000 000 €: 110 000 € Cet impôt constitue une charge déductible du résultat imposable de l'entreprise.

- Impot sur les bénéfices 2020

- Impot sur les bénéfices des sociétés

- Information sur les bonbons

- Place parc des princesses

- Tableau sur les

- Impots sur les benefices translate

- Edf jour ejp 2018

- Sur les

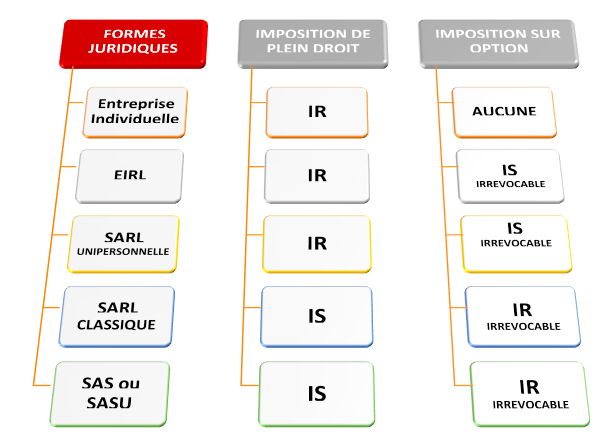

L'impôt sur les sociétés s'applique aux entreprises à partir d'un certain seuil de bénéfices. Son taux varie en fonction du type d'entreprise et de son niveau de résultat. L'impôt sur les sociétés fonctionne avec un système de tranches. Qui est soumis à l'IS? L'impôt sur les sociétés concerne les entreprises exploitant en France, c'est-à-dire qui réalisent leur activité commerciale habituelle sur le territoire. Les bénéfices réalisés à l'étranger ne sont donc pas soumis à l'IS. Il existe deux types d'imposition à l'IS, l'imposition obligatoire et l'imposition optionnelle. La distinction entre ces deux modes d'imposition est liée à la forme même de l'entreprise. L'imposition à l'IS à titre obligatoire Les sociétés suivantes sont obligatoirement assujetties à l'IS: les sociétés anonymes (SA) les sociétés à responsabilité limitée (SARL) les sociétés par actions simplifiées (SAS) sous certaines conditions les sociétés d'exercice libéral (SEL, SELARL) les sociétés en commandite par actions (SCA).

Attention, le report est limité aux six années qui suivent l'année du déficit. Dans cet exemple, s'il reste un excédent de déficit après 2024, il ne pourra plus être imputé sur votre revenu global. Plus de détails sur ces régimes fiscaux: rendez-vous sur la page " Q uel statut pour votre entreprise? ". Type d'entreprise relevant de plein droit de l'IR Entreprises individuelles (dont EIRL) EURL Société de personnes (notamment SNC) Sociétés relevant sur option de l'IR SARL "de famille", constituées entre les ascendants, descendants du 1 er et 2 ème degré (parents, grands-parents, enfants, petits-enfants), les collatéraux (frères et sœurs) et leurs conjoints ou partenaire d'un PACS. SARL, SA, SAS, quelle que soit leur activité (à l'exclusion de la gestion propre de son patrimoine immobilier ou mobilier), dès lors que l'entreprise a été créée depuis moins de 5 ans au moment de l'option, emploie moins de 50 salariés et réalise un CA annuel ou un total de bilan inférieur à 10 millions d'euros, n'est pas côtée sur un marché réglementé, et a des droits de vote détenus à hauteur de 50% au moins par des personnes physiques, et à hauteur de 34% au moins.

En comptabilité, de nombreux impôts sont enregistrés en compte 69. Il s'agit notamment de l'impôt sur les sociétés, de la contribution sociale sur les bénéfices, de l'impôt forfaitaire annuel ou encore du report en arrière des déficits. D'autres contributions et versements sont, quant à eux, enregistrés dans des comptes 63 « impôts et taxes ». La participation des salariés aux résultats (compte 691) Toutes les entreprises, quelle que soit leur forme juridique, ayant employé au moins 50 salariés pendant six mois consécutifs ou non au cours d'un exercice comptable doivent accorder une participation à leurs salariés. Une formule de calcul a été imposée par la loi. La réserve spéciale de participation de droit commun doit au moins être égale à: 0, 5 * [ Bénéfice net après impôt – ( ( 5 * Capitaux propres) / 100))] * ( Salaires / Valeur Ajoutée) Ainsi, chaque année lors de la clôture de l'exercice comptable, l'entreprise doit constater la participation des salariés. Le montant des droits acquis par les salariés doit figurer au débit du compte 691 « Participation des salariés aux résultats ».

Qu'est ce que l'impôt sur les bénéfices d'une entreprise? le bénéfice net (également appelé revenu net ou profit) importe quel genre d'entreprise, le revenu brut est déduire les dépenses admissibles pour obtenir le résultat net. Le revenu brut est le revenu reçu directement par un particulier, avant toute retenue à la source ou déductions ou taxes. Le bénéfice net dépend le type d'entreprise. Par exemple, une entreprise qui a un inventaire des produits doit inclure un calcul pour le coût des marchandises vendues Une société doit inclure la rémunération des mandataires sociaux dans le calcul du bénéfice net l'International Revenue Service (l'IRS) veut assurer que les mandataires sociaux sont compensés raisonnable. Pour un partenariat déclaration de revenus, les paiements garantis aux partenaires doivent être inclus dans le calcul du bénéfice net. Le calcul de la variation nette des gains en fonction du type d'entreprise et son rapport. Le résultat net utilisé d'une entreprise: Le bénéfice net est un nombre important car il est utilisé pour les rapports d'affaires et les taxes.